德州扑克纯手法专家级培训揭秘,助你掌握技巧领先一步

2026年1月6日德州扑克纯手法技术揭秘:精准用诈唬加注技巧,避免失误赢局

2026年1月6日

对于凭借实力还是技术进行投资的投资人来说,德州扑克与早期投资到底存在着怎样的相似之处呢?身为投资人兼德州扑克冠军选手的作者RafeFurst,在本文里,通过把德州扑克比赛跟风险投资作对比分析,去阐释实力以及运气对风险投资所产生的影响,以下便是全文。

到当下为止,被认定为标准的VC投资模型,忽略了好多的基本数学法则,并且,所有的成本都由LP们来承担。

1、标准的基金投资30家左右创业公司。

2、100笔投资中有一家公司会带来大部分回报。

3、因此,VC的单个基金只要没有亏损,就已经算运气好了。

4、然而,对于那些具备募集大量资金能力的VC而言,这依旧是一项合理的策略,原因在于,不管投资是盈利还是亏损,VC都能够依据基金规模大小获取相应的管理费,(比如说157899这么多数量的基金会为VC带来2000万美元的管理费)。

所以VC究竟是擅长投资创业公司,还是仅仅靠运气?

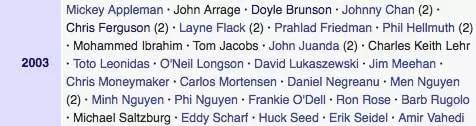

于职业德州扑克圈里,同样存在类似这般的问题德信竞技,技术跟运气极易被混淆,每一年,有着成千上万的选手参与世界扑克大赛,每个人都期望赢得那备受垂涎的冠军手链。下述这张图,是2003年世界扑克系赛36场比赛当中的冠军名单:

留意,当中存在六个顶尖之人中的最顶尖者,于多回赛事内收获冠军。鉴于有千千万万名选手角逐36个金手链,一名选手在一年内获取多次冠军的概率是多少呢?看起来概率还挺好的:

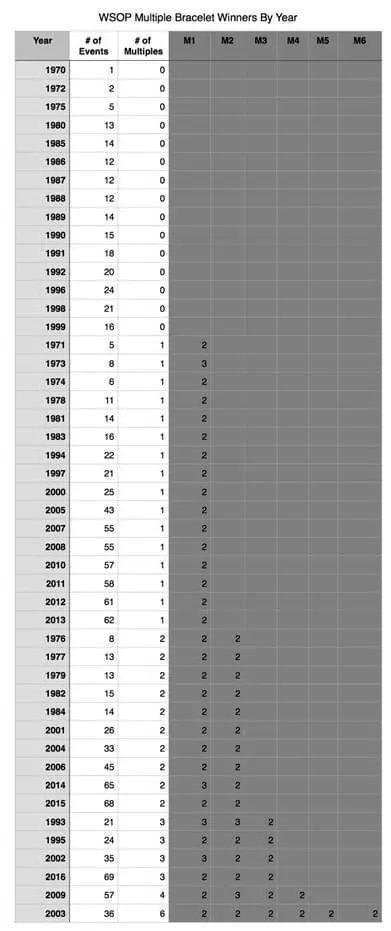

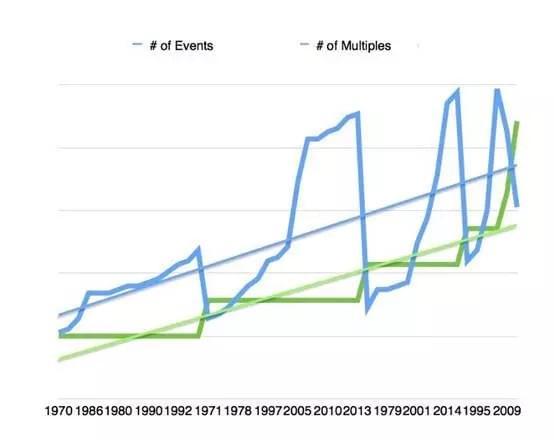

显然,我特意选取了2003年的比赛结果用以证实我的看法,然而需要留意的有这么一点,只要在那特定的一年之中存在超过25场比赛,那么就必定至少会有一名选手获取1次以上的冠军,如下的图示能够更为直观地展现获得多次冠军的选手人数与比赛场数之间的关联:

蓝线为比赛次数,绿线为获得多次冠军人数

可以观察得出,多次获取冠军在统计学范畴内是不相关的,换而言之就是完全依赖运气。当然了,技术水准同样是一名选手在一年之中能否多次斩获冠军的关键因素。然而,你会发觉选取一部分小样本量的数据,寻觅一些虚假的模式用以证实“技术决定论”是格外容易的。

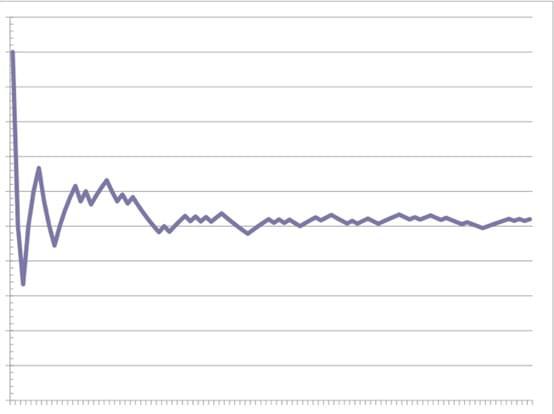

在扑克竞赛当中,我们运用了好些统计学概念,我们运用预期值也就是 EV 去衡量技术,用方差去表示运气的程度,依据大数原则,你玩扑克的时长越久,方差就越小,与此同时你玩扑克的输赢状况也就是投资回报就会慢慢接近你的预期值,让我们瞧瞧从短线至长线的转变也就是图里从左到右 。

*竖轴=结果 ; 横轴=时间

于德州扑克以及风险投资这类运气占比颇高的活动里头,就长线结果而言,其与技术实力相关联,然而在短线的情形下,运气占据了其中的大部分份额,是这样的状况 。

怪诞行为学的鼻祖Steven Levitt,在对运气以及技术跟德州扑克输赢之间的关系进行测量之后,得出这样的总结:“那些在比赛之前就被认定为高手的玩家,平均下来要比处于一般水平的玩家,多获取超过30%的回报。而这里面的关键之处就在于事先的鉴定。”。

当下,并没有人在风险投资这个行业去开展同类的分析,这是由于VC们不情愿将自身详尽的投资数据给公开出来,其中缘由不言而喻,然而,这样一种状况能够被Crunchbase以及CB Insights这类数据库给解决掉,只要获取到了充足的数据,随后便能够展开分析,以下是我觉得有可能发觉的结果:

1、德州扑克里的“长线”,指的是历经几个月度的比赛,还有历经几年的比赛,然而在VC这个行业,它所指的却是几十年的历程,甚至是终生的历程。

存在着这样一些VC,它们相比其余的VC而言,更具备获取更高回报的能力,然而,这并不意味着它们在寻觅潜在的杰出创业公司方面更具专长。

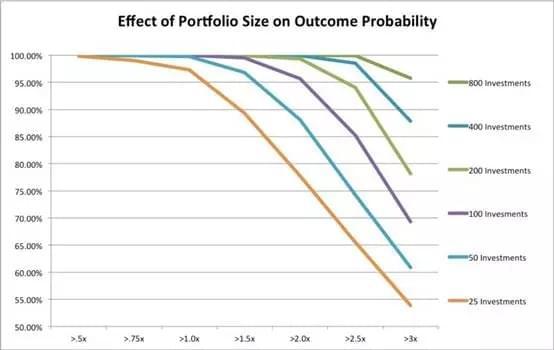

针对首个观点,我于前文之中进行了某些阐释,为能更妥善地予以说明,我援引源自RightSide Capital的Kevin Dick的统计:

借由上图来看,为获取百分之八十五的几率达成预期值也就是回报,一家基金得对至少三百家公司进行投资。换而言之,要是你身为一家规模普通的VC,一年大约能够投资十家公司,那么你需要三十年方可达成我们分析里的长线。在那之前,你始终无法晓得你的投资回报跟投资能力是否呈正相关,因为极有可能仅仅是运气 。

Chris Sacca颇为知名,原因在于管理了一支或许堪称世界上回报最为丰厚的单一基金,该基金对Twitter、Uber、Stripe这类能产生巨大回报的公司进行了投资。当下情形为,每当有一家独角兽公司出现,便会有几个早早入场、看似颇具先见之明的投资人。并且偶尔会有一些投资人同时投中多个独角兽,这与扑克比赛中多次荣获冠军的状况极为相似,。

可是呢,你也许会讲,就一个像Sacca这般投中了数目众多独角兽公司的有名投资人而言,难道会单靠运气就行得通吗?首先,我得表明的是,Sacca在对那些独角兽公司进行投资之际并非广为人知,仅仅是具备过人能力却不被众人知晓的一位投资人,他的早期投资极为激进,在早期阶段根本不会有人能够断定谁会是最终的胜利者。

曾经,在2003年我参与了世界扑克系列赛,就在这一年,Phil Ivey凭着在35场赛事里拿到3次冠军,进而变成超级巨星。在这一年之前,他仅仅是个不错的选手罢了,只是众多职业玩家里的一员。在那之后,他成为了近乎不可战胜的巨星。究竟是他的实力陡然提升了那么多,还是其他人面对他开始产生心理压力,致使他更易于看透其他玩家的弱点呢?

在我的看法里,德州扑克与VC这两样事物都存在热手效应,这意味着成功会致使更多的成功出现。于VC领域,要是你有幸投中一只独角兽,那么首先你会骤然拥有充足的资金去开展更多投资,你投中独角兽的几率也会增加,同时你会获得更多的项目资源,最终基本上你想要投资的那些项目都期望你能够入股 。

要是我的假设没错的话,那就有两件事得留意。其一,去了解以及剖析Ivey和Sacca成功的轨迹,这本身就是个值得探究的问题。其二,VC之间能力的差别并非在于能不能投中一只独角兽,而是在于幸运地投中一只独角兽之后,能不能最大化地获取投资回报。

大体上,每一年,约30万天使投资人,都期望能投资到下一个独角兽企业。按照大数原则,差不多每3000人中,大概会有1人成功投资到独角兽企业。而那位投资人,便获取了募资的资本以及“辉煌历史”,凭借这些,他能够着手募集基金,进而成为下一个Chris Sacca。

但是,我们压根永远都没办法知道,他们到底是自身实力超出众,还是仅仅只是凭运气还算不错。就如同扑克比赛里那么一句名言所讲的那样,长线始终比你原本臆想得更长。