想要玩好德州扑克,最重要的是什么?血液和氧气!

2026年1月24日

“扑克王”和“扑克部落”在线赌博应用程序已永久下架

2026年1月24日

为您改写如下:早期投资人凭借投资收获高额回报,到底是源于其自身实力超众,还是仅仅只是运气颇佳?德州扑克跟早期投资之间究竟存在着怎样的相似之处呢?在这篇文章里头,Rafa借助德州扑克与基金的映射关系,简要阐释了怎样在概率学层面确保一支基金的回报。大数法则所涉及意思为:在随机现象大量重复出现的情形下,常常会呈现出近乎必然的规律 。

就如同大家都知晓的那般,当下一个标准的VC投资模型已然忽视了好多作为基础的数学法则,然而所有出现失误所产生的成本全都是由LP们来承担的。Dave McClure所撰写的文章已经把这个问题总结得相当不错了,不过我会在那篇文章的基础之上对这个论点进行一番延展:

一般每支基金都会投资30或更多个初创公司

每100笔投资中会有1笔一路上升,并带来所有的回报

因此,对于VC来讲,一支基金事实上没能给LP们造成损失,这已然确实算是幸运的情况了。

然而,这对于具备强大募资能力的VC而言,依旧是一项理智的战略 ,因其能够借助管理费来获取收益 ,无论LP们会不会出现损失 。

所以,那些VC们,究竟是不是在早期投资这个领域,实实在在地具备超乎常人的实力呢,又或者,他们仅仅只是运气比较好罢了?

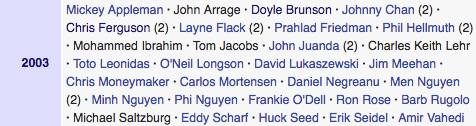

这个问题于职业德州扑克圈被提及过,鉴于此圈子里技术与运气极易被混淆。每年,好几千甚至上万玩家参与世界扑克大赛活动,其目标皆是赢取那令人觊觎的冠军金手链。这儿存在2003年世界扑克大赛所举办的36个活动里所有赢家的名单:

一年一度的世界扑克系列赛,象征着至高荣誉的手镯 ,它是顶尖牌手竞相追逐竞争目标 ,拥有它代表在。

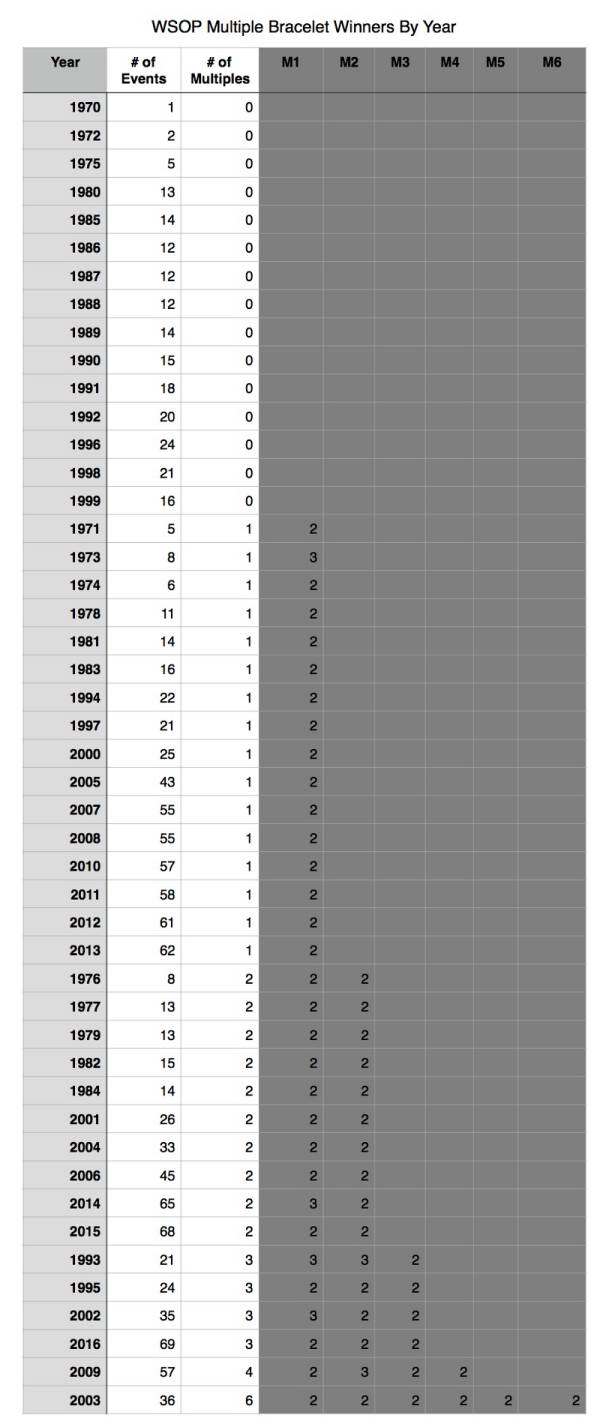

能注意到,在2003年,出现了六个超级巨星,他们多次于活动里斩获冠军。那么,对于这个有着成千上万玩家竞争36个金手链的事件而言,一个玩家在同年能够获得超过一次活动冠军的几率是多少呢?结果似乎还算不错:

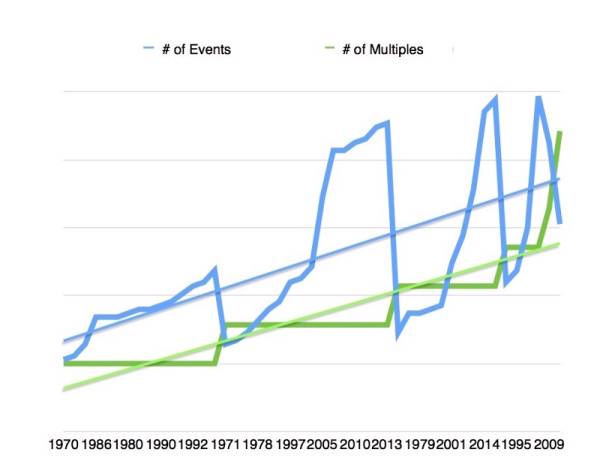

显见得,我特意挑出2003年的成果用以辅助印证我的看法。然而需要留意的是,每逢一年当中举办有超过25场次比赛时,起码会有一名玩家获取超过一次赛事冠军。并且这张图片能够更为恰当地阐明多次冠军人数与比赛场次之间的关联:

话说回来,多个冠军被多次拿到这样一种统计学里搞出来的概念,通俗来讲就是碰运气。当然,一个玩家能不能在一年里头多次夺冠,技术是不是厉害也是个关键因素。然而你也会发觉,要是想选些小范围的数据去证实“技术决定胜负”这个说法,其实挺简单的。

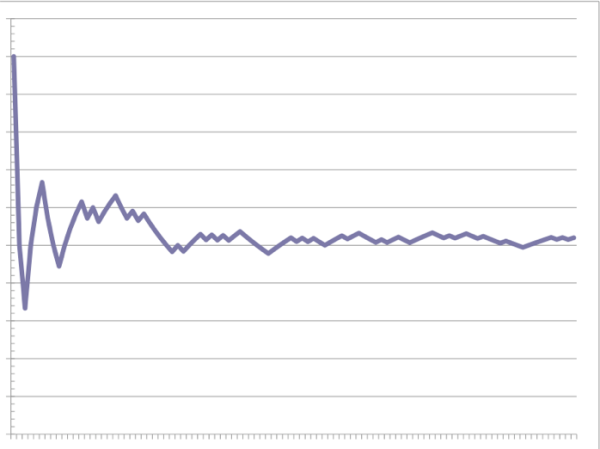

在扑克里面,我们运用诸多统计学概念 ,预期值也就是 EV 是一个用以代表技术的词汇 ,波动则是用来代表运气的词汇 。依据大数原则 ,你扑克打得时长越久 ,那么波动就会变得越发小 ,与此同时你扑克的结果也就是投资的回报会趋向于你的预期值 。接下来我们瞧瞧这在图中怎样从左边也就是短线朝着右边也就是长线产生变化 。

Y轴=结果;X轴=时间

在那些运气占据技术一大部分比例的游戏里,比如说德州扑克以及风险投资,长线的最终结果往往会朝着玩家也就是投资人真实具备的技术实力方向发展,然而在短线的情形下,运气决定着所有的一切。

行为学领域堪称怪诞的鼻祖人物Steven Levitt,针对运气以及技术于德州扑克里的关系完成测量之后,做出这样的总结表述:“那些于游戏开始之前就被判定为高手的玩家,平均而言相较于一般玩家,所获取的投资回报要多出大概30%。”当然了,这里面存在的关键之处德信竞技,在于我们于游戏开始之前能够鉴定出究竟谁才是高手。

截至当下,尚未有人能够针对风险投资行业开展类似这般的分析,主要缘由在于,VC们通常是打死也绝对不会轻易地去放出自身的投资回报数据(你猜猜这是为啥呢?),然而,该项问题迟早是会依靠Crunchbase以及CB Insights这些数据库予以解决的,只要它们能够获取到足够多的数据用以开展分析。我认为它们在未来是会察觉到这些问题的:

于德州扑克里,所说的长线,有可能意味着是几个月,或者是几年,而在风险投资这个行业当中,这或许代表着几十年,甚至是一辈子 。

有的情况下,某些VC在获取更高回报方面,比其他VC更具优势,但他们的强项并非是断定独角兽的那种能力,是这样的情况。

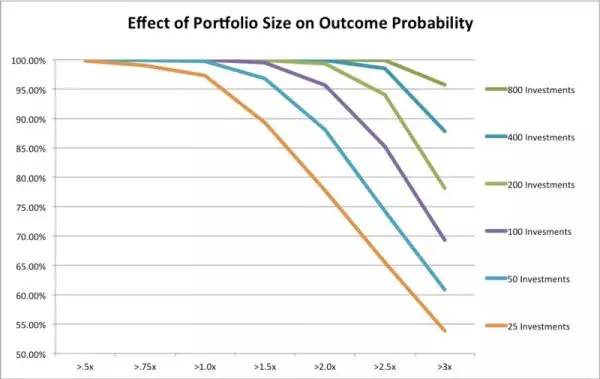

我们在之前的文章里面,知晓了关于第一个观点的某些情况。可是呢,为了能更出色地去阐释这个理论,我引用了一份数据,这份数据是由来自Right Side Capital的Kevin Dick所统计的 。

基于这个分析,为了具备85%的概率达成基金的预期值(回报),有一支基金得投资超300家初创公司。话说回来,要是你身为一个普通VC,那你一年大约能投资10个公司,如此一来你需要30年方可达成我们分析里所说的长线。在那之前,你始终无法晓得你的投资回报跟你的投资能力是否呈正相关,原因是极有可能仅仅是运气好坏的差异。

Chris Sacca被众人知晓,是由于其管理了这样一支基金,它有可能是世界历史上回报最为丰厚的单一基金。该基金对Twitter、Uber以及Stripe这样等等诸多有着巨大回报的公司进行了投资。显而易见,当下每当有一个独角兽出现,总归会出现几个早期便入场、看似具备先见之明的投资人。与此同时,没过多久就会有如此情况,即有几个投资人对多个独角兽同时进行了投资,这与前面所提及的扑克大赛完全是一个样的。

然而,此刻你或许会这般质问自己:“即便这般,可对于一位像Sacca这般鼎鼎有名的投资人来讲,能成功投出如此众多的独角兽,断然不只是凭借运气吧?”首先,我需向你点明的是,他在投资那些独角兽之际,并未那般声名远扬,那时他不过是个籍籍无名之辈,不过想必具备超凡之处,并且他极为激进。最终,在种子阶段,无人能够 discern 出谁会是最后的赢家。

我曾于2002年参加世界扑克大赛,同年,Phil Ivey因在35场比赛里获3次冠军成超级巨星。在此年之前,他仅是高手,和那帮年轻职业玩家一样。然而在那之后,他成几乎不可战胜的巨星。是其实力突然提升许多,还是因其他人开始对他有些恐惧,致他更易看透其他玩家弱点 ?

在我的认知里,德州扑克与VC这两样事物均具热手效应,也就是成功会致使更多的成功出现。于VC领域,要是你有幸投资了一只独角兽,那么首先你会陡然拥有充足的资金去开展更多的投资,进而你投中独角兽的几率有所增加,与此同时你还获取了更多的项目资源,最终大体上你想要投资的那些项目都期望你能够入股 。

倘若我的假定是无误的状况下 ,那么在这儿便存在着两件事情是值得予以留意的 。其一 ,去了解以及开展针对 、Ivey与Sacca成功途径的剖析在其自身而言就是一个具有探讨价值的问题 。其二 ,VC之间能力所存在的差距并非体现在能不能成功投资中一个独角兽企业 ,而是展现在刚好幸运地投资中一头独角兽的时候看是否能够将投资回报实现最大化 。

一年之中,大概会有30万天使投资人,竭尽全力去尝试投中下一个独角兽企业。如此一来,依据大数原则进行推算,在这3000个人当中,必定会有1个人能够成功投中独角兽企业。而那个成功投中的投资人,就顺利获得了募资的资本,同时还拥有了“成功案例”这种资源,凭借这些,他便能够着手开始募集自己的基金,在此之后,进而成为下一个Chris Sacca。

可是我们始终都没法弄清楚,他们究竟是凭借超乎常人的实力,还是仅仅依靠侥幸的运气。就如同他们在玩扑克之际所讲的那样,长线一直都比你所能想象到的还要长。

六度观察

|六度观察|是一个关于VC主题的公众号

我们专注于翻译国外关于VC的好文章

这里有经验、数据和报告,也提供鸡汤、方法论和操作指南